揭秘A股7年来现金流真相:四成个股自由现金流为负

现金流是企业运营生命线,是股票估值的逻辑起点,也是基本面分析的思维主线,但在过去7年间,有一批个股常年为能产生正的现金流,甚至还在不断吞噬现金。

在2018年年报发布后,券商中国记者对2012-2018年的A股现金流状况进行统计,发现有1196股在7年里的自由现金流(FCFE)净流出、占比39.41%,甚至有496股的经营现金流(CFO)也出现净流出、占比16.34%。

其中,有148股经营现金流净流出超10亿元,有55股的经营现金流净流出超30亿元,有28股的经营现金流净流出超50亿元,有15股的经营现金流净流出超100亿元,还有4股的经营现金流净流出超200亿元。

诚然,企业在快速扩张过程中,自由现金流经常呈现负值,可以理解为正常现象,但如果常年自由现金流为负值,甚至经营现金流也为负值,则需要引起投资者留意,或许是公司的商业模式较为特别,或许是存在其他需要考虑的因素。

注:1、统计过程剔除了银行、非银行业;2、自由现金流计算公式参照WIND口径,即:企业自由现金流FCFF=息前税后利润+折旧与摊销-营运资金增加-资本支出=息税前利润(1-所得税率)+折旧与摊销-营运资金增加-购建固定无形和长期资产支付的现金;股东自由现金FCFE=企业自由现金流量-偿还债务所支付的现金+取得借款收到的现金+发行债券所收到的现金)

净利润,一个很好很糟糕的指标

“净利润”指标有多好用,这个指标就有多糟糕:无数投资者紧盯净利润来做决策,管理层也紧盯着净利润来做规划,却越发偏离商业实质——前者有时误将虚无的数字视为经营成果,后者有时为了完成目标不惜损伤股东利益。

事实上,就计算方式来看,“净利润”只是若干会计项目的轧差项,大体思路是“收入-成本-费用”,也就是说,“净利润”只是人类抽象计算出来的、方便理解的数字,我们无法找到对应的物理实体:我们可以找到厂房、土地、存货、现金,但无法找到一个叫“利润”的东西。

没有实体的东西最容易操纵。格雷厄姆在《证券分析》中也强调过,“完全专注于收益因素而不考虑其他是危险的”,“收益不仅是波动的,而且是任意决定的——然而,价值估计完全赖以形成的这些每股收益指标,不仅波动频繁,而且在很大程度上受到人为因素随心所欲的炮制和操纵。”

相较之下,就企业拥有者角度来说,现金流更接近企业的经营实质,企业经营的目标是不断产生现金,而不是赚取应收账款、机器和存货,只要能够不断产生净现金流入,企业哪怕没有利润也可以继续健康发展——这也是亚马逊过去实践的案例。因而,现金流也是价值投资者最为看重的一个分析角度,因为它更接近经营实质,也更难以造假。

此外,在现有的绝对估值方式中,现金流几乎是所有估值逻辑的起点,不论是经典的DDM模型、DCF模型,还是它们的派生模型,其核心逻辑都遵循“价值是未来现金流的折现和”这一主思路,即前提是有现金流——如果现在没有,那未来应该有。

一个可以作为参考的数据是,许多公司有盈利但没有正的现金流。据券商中国记者统计,2012-2018年以来,有316股的累计盈利为正,但经营现金流CFO却呈现净流出。例如,中国重工(行情601989,诊股)、苏宁易购(行情002024,诊股)、ST刚泰(行情600687,诊股)实现了累计盈利83.76亿元、230.32亿元和6.23亿元,但经营现金流却净流出110.86亿元、87.51亿元和60.67亿元,同期的股东自由现金流也呈现净流出。

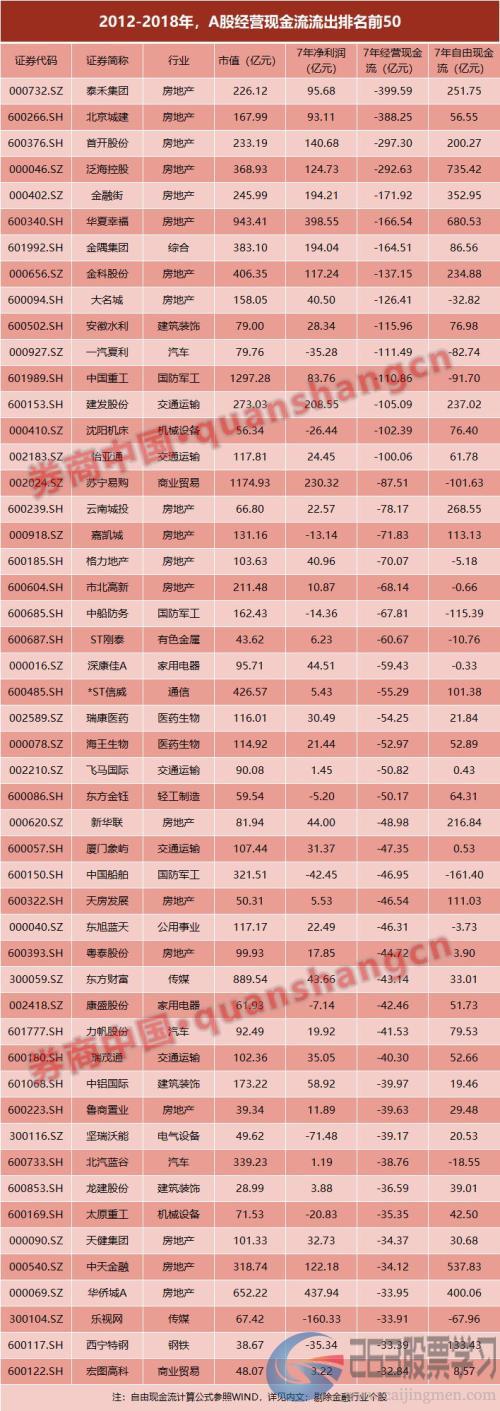

吞噬现金:55股经营现金流7年净流出30亿元

一两年的现金流数据或许不够说服力,但一个7年统计跨度,大致可以覆盖企业正常的业绩高低点,如果在这样一个时间跨度中仍无法产生正的现金流,该企业的商业模式、财务状况或许值得投资者多加留意。

通过对2012-2018年年的现金流数据进行分析,不难发现,大部分A股都能产生现金流,但也有一批个股的现金流状况较差。

就股东自由现金流FCFE来看,2012-2018年期间,有1196股现金流净流出,占纳入统计个股的39.41%。其中,有280股现金流净流出超10亿元,有66股现金流净流出超30亿元,有37股现金流净流出超50亿元,还有14股现金流净流出超百亿元。

华发股份(行情600325,诊股)、中国联通(行情600050,诊股)、海航基础(行情600515,诊股)和光明地产(行情600708,诊股)等4股股东自由现金流FCFE净流出超200亿元,2012-2018年分别净流出718.33亿元、279.58亿元、274.87亿元和204.39亿元,但在此期间的经营现金流、股东净利润均为正值。

不过需要说明的是,有些个股的自由现金流为负值,是由于公司处于快速扩张阶段,需要较多的资本支出。

比起自由现金流的净流出,经营现金流的流出更值得留意。

据券商中国记者统计,2012-2018年间,有148股经营现金流净流出超10亿元,有55股的经营现金流净流出超30亿元,有28股的经营现金流净流出超50亿元,有15股的经营现金流净流出超100亿元,还有4股的经营现金流净流出超200亿元。

数据显示,房地产是经营现金流CFO净流出的大户,现金流净流出前6名全为房地产,包括泰禾集团(行情000732,诊股)、北京城建(行情600266,诊股)、首开股份(行情600376,诊股)、泛海控股(行情000046,诊股)、金融街(行情000402,诊股)和华夏幸福(行情600340,诊股),7年CFO净流出均超150亿元。

不过,这可能是由于房地产企业的特殊性导致,一般而言,持续扩张,尤其是激进扩张的房地产商现金流都会比较紧张,同时现金流与盈利业绩之间存在1至2年的时滞,CFO净流出有时反映出地产企业的进攻性。

除了地产企业外,安徽水利(行情600502,诊股)、一汽夏利(行情000927,诊股)、中国重工和建发股份(行情600153,诊股)7年的CFO净流出也较高:

金隅集团(行情601992,诊股):盈利194.04亿元,经营现金流-164.51亿元,股东自由现金流86.56亿元;

安徽水利:盈利28.34,经营现金流-115.96亿元,股东自由现金流76.98亿元;

一汽夏利:盈利-35.28,经营现金流-111.49亿元,股东自由现金流-82.74亿元;

中国重工:盈利83.76,经营现金流-110.86亿元,股东自由现金流-91.70亿元;

建发股份:盈利208.55,经营现金流-105.09亿元,股东自由现金流237.02亿元。

创造现金:158股7年自由现金流流入超100亿元

诚然,有一部分个股在不断吞噬现金,但A股也涌现了一批个股,在过去7年生产了大量的现金,其中不乏知名度较高的白马股、价值股。

据券商中国记者统计,2012-2018年期间有1196股的股东自由现金流为正,占比61.02%,其中有896股净流入超10亿元,有449股净流入超30亿元,有302股流净流入超50亿元,还有158股净流入超100亿元。

数据显示,在过去7年,有13股的自由现金流超过1000亿元,它们堪称A股自由现金流的超级明星,其中中国石化(行情600028,诊股)、中国建筑(行情601668,诊股)、万科A(行情000002,诊股)产生的现金流规模超3000元:

中国石化:盈利3709.36亿元,经营现金流1.19万亿元,自由现金流5194.48亿元;

中国建筑:盈利1858.19,经营现金流1584.24亿元,自由现金流4706.65亿元;

万科A:盈利1443.82,经营现金流2189.28亿元,自由现金流3693.23亿元。

同时,名单中也有多只资本支出少的明星现金奶牛,包括长江电力(行情600900,诊股)、贵州茅台(行情600519,诊股)、格力电器(行情000651,诊股)等。

此外,就经营现金流CFO来看,4家中字头企业中国石油(行情601857,诊股)、中国石化、中国联通和中国神华(行情601088,诊股)占据A股榜首,在过去7年分别产生经营现金流2.13万亿元、1.19万亿元、6054.6亿元、5143.35亿元。

值得一提的是,贵州茅台和格力电器,是分属沪市和深市的明星价值个股,二者在过去7年创造的现金流也非常接近:贵州茅台产生1503.84亿元自由现金流、1556.35亿元经营现金流;格力电器产生1485.68亿元自由现金流、1528.55亿元经营现金流。

然而,二者的市值却相差较大,茅台市值达到1.22万亿元,格力市值只有3343.54亿元。